企業版ふるさと納税は、茨城県の地域再生計画に位置付けられた地方創生事業に対し、民間企業の皆様が10万円以上の寄附を行った場合に、税制上の優遇措置が受けられる制度です。最大で寄附額の9割相当の税額が軽減されます。

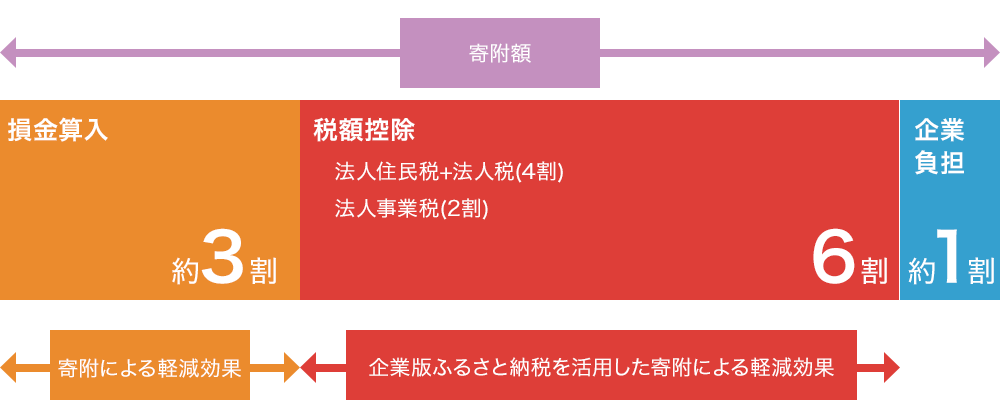

軽減効果のイメージ

税目ごとの特例措置

法人住民税

- 寄附額の4割を税額控除

- 法人住民税法人税割額の20%が上限

法人税

- 法人住民税の控除額が寄附額の4割に達しない場合、その残額を税額控除

- 寄附額の1割が限度

- 法人税額の5%が上限

法人事業税

- 寄附額の2割を税額控除

- 法人事業税額の20%が上限

制度活用に当たっての留意事項

- 1回当たり10万円以上の寄附が対象となります。

- 寄附を行うことの代償として、経済的な利益を受け取ることは禁止されています。

例:寄附の見返りとして補助金を受け取る。有利な利率で貸付けをしてもらう。 - 本社が所在する地方公共団体への寄附については、本制度の対象となりません。

茨城県への寄附については、茨城県外に本社のある企業が対象となります。

制度の詳細については、内閣府地方創生推進事務局ホームページをご覧ください

企業版ふるさと納税ポータルサイト(内閣府地方創生推進事務局)企業版ふるさと納税のメリット

企業版ふるさと納税は、以下のようなメリットがあります。なお、個人版の「ふるさと納税制度」とは異なり、地方自治体からの返礼品等の贈呈はありません。

企業のプロモーション

県ホームページ上への企業情報掲載等により、地方創生に貢献している企業であると認知され、企業のPR効果が期待できます。

SDGsへの貢献

茨城県は総合計画を推進することにより様々なステークホルダーが行う取組の後押しを行い、SDGsの達成に向けた取組を進めています。寄附を通じて本県のプロジェクトを応援いただくことで、SDGsへの貢献にもつながります。

税負担の軽減

寄附額に対し最大約9割の税負担軽減効果があります。実質約1割の負担で、手軽に上記のメリットを活用することが出来ます。

寄附対象事業

寄附の対象となる事業は、地域再生法に基づく地域再生計画として内閣総理大臣から認定を受けた事業です。企業版ふるさと納税については、令和2年度から税制上の優遇措置がさらに充実・強化されました。県の事業に賛同いただける企業の皆様には、寄付の検討をお願いいたします。